Betriebliche Altersvorsorge

- 1. Was ist eine betriebliche Altersvorsorge?

- 2. Wie funktioniert eine betriebliche Altersvorsorge?

- 3. Welche Vorteile bietet eine betriebliche Altersvorsorge?

- 4. Welche Nachteile hat eine betriebliche Altersvorsorge?

- 5. Für wen lohnt sich eine betriebliche Altersvorsorge?

- 6. Warum ist eine betriebliche Altersvorsorge so wichtig?

- 7. Welche Steuervorteile sind mit einer betrieblichen Altersvorsorge verbunden?

- 8. Welche Leistungen sind bei der betrieblichen Altersvorsorge im Alter steuerpflichtig?

- 9. Kann ich zusätzliche Leistungen einschließen?

- 10. Wie hoch sollte der monatliche Beitrag für die betriebliche Altersvorsorge sein?

- 11. Kann ich die Beiträge erhöhen oder senken?

- 12. Was passiert mit der betrieblichen Altersvorsorge, wenn ich das Unternehmen verlasse?

- 13. Ist die Mitnahme einer betrieblichen Altersvorsorge gesetzlich geregelt?

- 14. Kann ich die betriebliche Altersvorsorge kündigen?

- 15. Sind bei der betrieblichen Altersvorsorge Probezeiten oder Erdienbarkeitsfristen einzuhalten?

- 16. Benötigt man für die betriebliche Altersvorsorge einen Gesellschafterbeschluss?

- 17. Welche Kosten entstehen beim Abschluss einer betrieblichen Altersvorsorge?

1. Was ist eine betriebliche Altersvorsorge?

Unter dem Begriff betriebliche Altersvorsorge werden alle Varianten der Altersvorsorge zusammengefasst, die dem Versorgungsempfänger aufgrund seiner Zugehörigkeit zu einem bestimmten Unternehmen gewährt werden. Es handelt sich also um Maßnahmen zur Altersvorsorge für Arbeitnehmer, aber auch für die (Gesellschafter-) Geschäftsführer in Unternehmen.

Die Altersvorsorge ist in Deutschland gesetzlich geregelt: 1974 wurde das „Gesetz zur Verbesserung der betrieblichen Altersversorgung“, kurz BetrAVG oder Betriebsrentengesetz, eingeführt. Darin sind mithilfe von etwa 30 Paragrafen die wichtigsten Aspekte der betrieblichen Altersvorsorge festgelegt worden. Das BetrAVG wird regelmäßig aktualisiert (zuletzt 2009) und reguliert unter anderem die folgenden Punkte:

- die zulässigen Durchführungswege

- die Unverfallbarkeit von Anwartschaften

- Möglichkeiten der Übertragung

- Maßnahmen zur Insolvenzsicherung

- Anpassungsvorschriften

- steuerliche Vorschriften

Besonders wichtig ist das Recht des Arbeitsnehmers auf eine Entgeltumwandlung. Dieses ist in § 1a BetrAVG festgeschrieben und bietet für jeden Arbeitnehmer die Möglichkeit, einen Teil seines unversteuerten Bruttoeinkommens direkt für die betriebliche Altersvorsorge zu nutzen.

Die betriebliche Altersvorsorge innerhalb des deutschen Rentensystems

Das Rentensystem in Deutschland ruht mittlerweile auf drei Säulen, von denen keine mehr aus dem Gesamtgefüge wegzudenken ist:

- gesetzliche Rentenversicherung

- betriebliche Altersvorsorge

- private Altersvorsorge

Dieses sogenannte Drei-Säulen-Modell ist einerseits wichtig, weil nicht alle Personen Anspruch auf eine gesetzliche Rente haben – diese ist denjenigen vorbehalten, die sozialversicherungspflichtig beschäftigt sind und mit ihrem Einkommen nicht über der Beitragsbemessungsgrenze liegen. Aber auch für alle, die einen Anspruch auf die Leistungen aus der gesetzlichen Rentenversicherung haben, wird es wegen der demografischen Entwicklungen in Deutschland zunehmend wichtiger, sich mithilfe einer privaten und/oder einer betrieblichen Altersvorsorge zusätzlich abzusichern.

2. Wie funktioniert eine betriebliche Altersvorsorge?

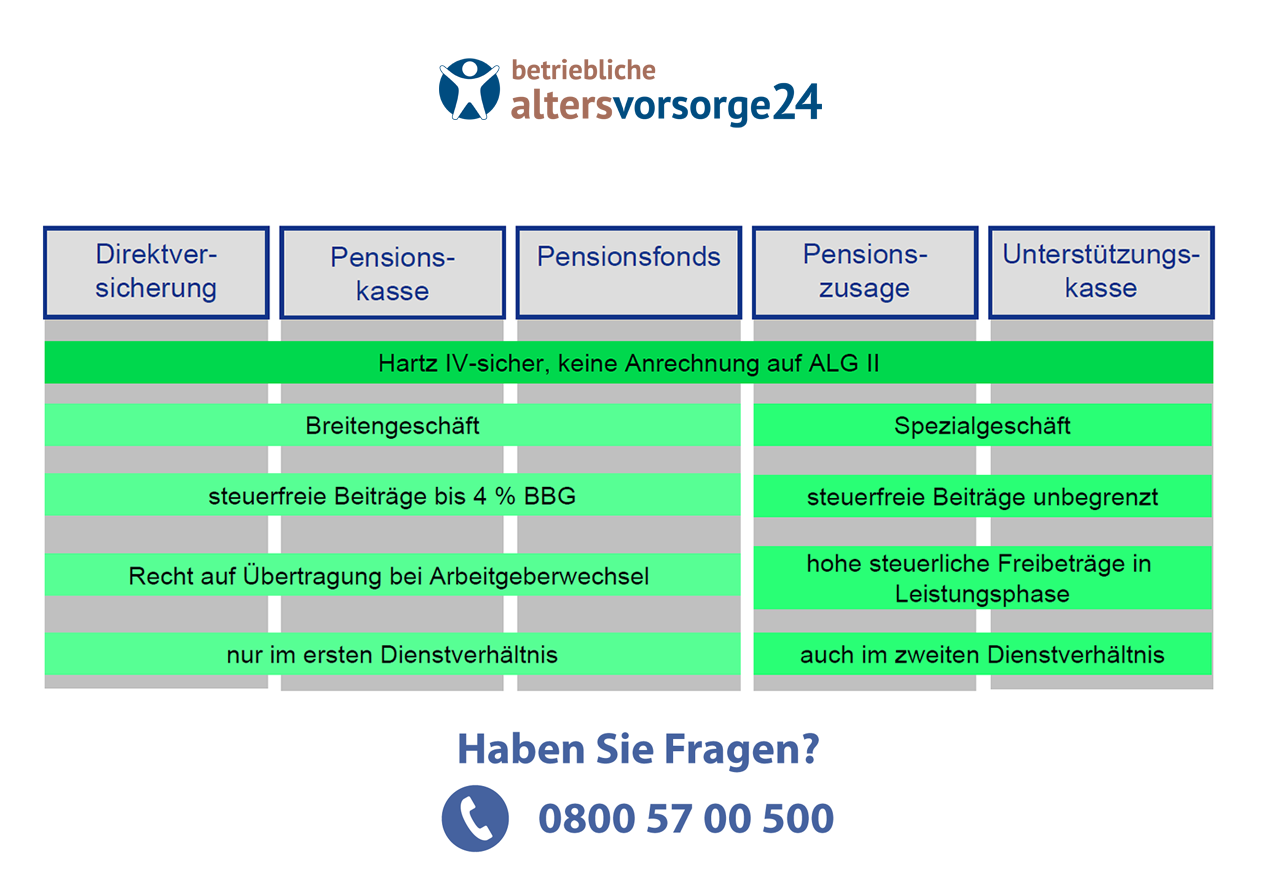

Für die betriebliche Altersvorsorge sind in Deutschland insgesamt fünf Durchführungswege anerkannt:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Pensionszusage oder Direktzusage

Die zulässigen Durchführungswege für die betriebliche Altersvorsorge sind im Rahmen des 1974 verabschiedeten „Gesetzes zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) festgeschrieben worden.

Die grundsätzliche Funktionsweise der betrieblichen Altersvorsorge

Die fünf gesetzlich anerkannten Durchführungswege der betrieblichen Altersvorsorge weisen einige deutliche Unterschiede auf, so dass durchaus nicht jede Variante für jede Situation bzw. jeden Anspruch gleichermaßen gut geeignet ist. Diese Unterschiede sind hauptsächlich in der steuerlichen Behandlung der Beitragsein- und Leistungsauszahlungen angesiedelt. In ihrer grundsätzlichen Funktionsweise jedoch sind sich alle Durchführungswege sehr ähnlich:

- Der Arbeitgeber macht gegenüber seinem Arbeitnehmer oder auch Geschäftsführer eine Versorgungszusage. Diese kann neben der klassischen Altersrente auch zusätzliche Leistungen beinhalten, etwa zur Versorgung von Hinterbliebenen oder zur Absicherung gegen eine Erwerbsunfähigkeit.

- Während der Zeit zwischen der Erteilung dieser Zusage und dem Eintritt des Versicherungsfalles – der sogenannten Anwartschaft – zahlt entweder der Arbeitgeber oder der Arbeitnehmer oder aber beide gemeinsam Beiträge an die betriebliche Altersvorsorge.

- Wenn der Versicherungsfall eintritt, beginnt die Auszahlung der zugesagten Leistungen an den Versorgungsberechtigten.

Funktionsweise der betrieblichen Altersvorsorge – interne und externe Durchführung

Von den insgesamt fünf durch das BetrAVG anerkannten Durchführungswegen werden vier als „extern“ bezeichnet und einer als „intern“. Dabei handelt es sich um eine Einteilung nach dem Gesichtspunkt, ob die gesamte Durchführung der betrieblichen Altersvorsorge beim Trägerunternehmen selbst verbleibt oder nicht.

Die vier externen Durchführungswege sind:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

Ihnen ist gemeinsam, dass die Verpflichtung zur Erfüllung der gemachten Versorgungszusage auf einen externen Versorgungsträger ausgelagert wird. Es handelt sich dabei jeweils um ein rechtlich und steuerlich eigenständiges Wirtschaftssubjekt.

Allein die Pensionszusage (auch Direktzusage genannt) ist ein interner Durchführungsweg der betrieblichen Altersvorsorge: Denn hier erfolgt nicht nur die Zusage selbst durch das Trägerunternehmen, sondern es behält auch die Verpflichtung zur Erfüllung dieser Zusage bei sich. Dies hat natürlich Auswirkungen auf die Finanzierungsweise. Weil bei der Pensionszusage das Unternehmen selbst die Leistungen an die Rentenempfänger auszahlt, muss es im Voraus innerbetriebliche Rückstellungen bilden, um die Finanzierung zu sichern. Deswegen erscheint in diesem Falle (und nur hier) die betriebliche Altersvorsorge auch in der Unternehmensbilanz.

| Was die gesetzliche Rentenversicherung leistet | Regelaltersrente ab 65 (nach 48 Berufsjahren = ca. 38 % vom Bruttoeink.) | Regelaltersrente ab 62 (nach 45 Berufsjahren = ca. 32 % vom Bruttoeink.) |

|---|---|---|

| Bruttoeink. (mtl.) 1.200 EUR | 456 EUR | 384 EUR |

| Bruttoeink. (mtl.) 1.500 EUR | 570 EUR | 480 EUR |

| Bruttoeink. (mtl.) 2.000 EUR | 760 EUR | 640 EUR |

3. Welche Vorteile bietet eine betriebliche Altersvorsorge?

Die betriebliche Altersvorsorge bietet vielerlei Vorteile, und zwar sowohl für den Arbeitnehmer als auch für den Arbeitgeber selbst. Nicht zuletzt die verschiedenen steuerlichen Vergünstigungen machen diese Säule zu einer wichtigen und attraktiven Stütze des deutschen Rentensystems.

Vorteile der betrieblichen Altersvorsorge für den Arbeitnehmer:

- Die innerhalb des gesetzlichen Rentensystems drohenden Versorgungslücken werden geschlossen.

- Durch die Entgeltumwandlung lassen sich erhebliche Spareffekte bei der Einkommensteuer und den Sozialabgaben verzeichnen.

- Je nach Durchführungsweg bleiben die eingezahlten Beiträge während der Anwartschaft entweder komplett oder zumindest bis zu einer Höhe von vier Prozent der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung steuerfrei.

- Es können zusätzliche Leistungen vereinbart werden (Hinterbliebenenschutz, Invalidenrente).

- Bei einem Arbeitgeberwechsel kann die betriebliche Altersvorsorge in den allermeisten Fällen problemlos mitgenommen werden.

Vorteile der betrieblichen Altersvorsorge für den Arbeitgeber:

- Arbeitgeber-Zuwendungen zur betrieblichen Altersvorsorge können steuerlich in voller Höhe als Betriebsausgaben abgesetzt werden.

- Bei einer Entgeltumwandlung spart auch der Arbeitgeber bei den Lohnnebenkosten.

- Die betriebliche Altersvorsorge ist bei der entsprechenden Wahl eines geeigneten Durchführungsweges (Pensionszusage oder Unterstützungskasse) auch geeignet, um Versorgungszusagen gegenüber (Gesellschafter-) Geschäftsführern zu machen.

- Das Angebot einer betrieblichen Altersvorsorge verhilft dem Unternehmen zu einem positiven Image und stärkt seine Position, wenn es darum geht, qualifizierte Fachkräfte zu gewinnen und langfristig zu binden.

4. Welche Nachteile hat eine betriebliche Altersvorsorge?

Die betriebliche Altersvorsorge erfreut sich wegen ihrer vielen Vorteile immer größerer Beliebtheit und ist als (zusätzliche) Absicherungsmaßnahme nicht mehr aus dem deutschen Rentensystem wegzudenken. Das 1974 verabschiedete „Gesetz zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) wird regelmäßig überarbeitet und an die veränderten Bedingungen des Arbeitsmarktes angepasst, um eventuelle Nachteile auszuräumen.

So war es beispielsweise ursprünglich kaum möglich, bei einem Arbeitgeberwechsel die betriebliche Altersvorsorge mitzunehmen. Dies war jedoch auch für die große Mehrheit der Arbeitnehmer nicht notwendig, weil es noch vor wenigen Jahrzehnten der Regelfall war, dass die Menschen bis zur Rente bei ein und demselben Arbeitgeber blieben. Mit der zunehmenden Mobilität jedoch wurde eine größere Portabilität der betrieblichen Altersvorsorge notwendig. Die entscheidende Gesetzesanpassung erfolgte 2005.

Hinsichtlich der steuerlichen Behandlung ist es sowohl für den Arbeitgeber als auch für den Arbeitnehmer ratsam, die verschiedenen Durchführungswege der betrieblichen Altersvorsorge im Voraus genau zu studieren und zu vergleichen. Auf diese Weise ist es möglich, für die konkrete Situation das jeweils passende Konzept zu erstellen und damit alle steuerlichen Vergünstigungen auszuschöpfen. Denn der einzige wirkliche Nachteil der betrieblichen Altersvorsorge entsteht, wenn die zahlreichen Vorteile nicht genutzt werden.

5. Für wen lohnt sich eine betriebliche Altersvorsorge?

Die Frage, für wen die betriebliche Altersvorsorge lohnenswert ist, lässt sich leicht beantworten: für alle!

Die betriebliche Altersvorsorge ist natürlich nicht allen zugänglich, da sie an die Bedingung geknüpft ist, dass sie dem Versorgungsberechtigten aufgrund seiner Betriebszugehörigkeit gewährt wird (§ 1 BetrAVG). Wer aber einen Anspruch darauf hat, profitiert von ihren unzähligen Vorteilen. Zuallererst ist hierbei das Recht auf eine Entgeltumwandlung zu nennen, die dem Arbeitnehmer auch bei relativ kleinen Beiträgen schon einen sehr deutlichen Spareffekt bringt. Diese Möglichkeit gibt es nur bei der betrieblichen Altersvorsorge.

Besonders lohnenswert ist die betriebliche Altersvorsorge für

- Arbeitgeber, die ein wirksames Instrument für die Personalpolitik (Arbeitnehmergewinnung und –bindung) suchen

sowie für

- Arbeitnehmer, die mit ihrem Einkommen über der Beitragsbemessungsgrenze für die gesetzliche Rentenversicherung liegen und daher im Rentenalter mit besonders großen Versorgungslücken rechnen müssen.

6. Warum ist eine betriebliche Altersvorsorge so wichtig?

Die Bedeutung der betrieblichen Altersvorsorge kann gerade in der heutigen Zeit kaum überschätzt werden: Die Versorgung durch die gesetzliche Rentenversicherung ist unsicherer denn je, und viele Menschen schauen mit Sorge in die Zukunft. Zusätzliche Absicherungsmaßnahmen sind deswegen umso wichtiger geworden.

Neben dem bereits sehr alten Konzept einer privaten Rente hat sich seit der Mitte des 19. Jahrhunderts die betriebliche Altersvorsorge als drittes Standbein im deutschen Rentensystem kontinuierlich entwickelt. Sie soll ganz gezielt die Arbeitnehmer für das Rentenalter finanziell absichern und bietet zu diesem Zweck verschiedene staatliche, das heißt steuerliche, Vergünstigungen.

Darüber hinaus ist die betriebliche Altersvorsorge aber auch dazu geeignet, gegenüber (Gesellschafter-) Geschäftsführern Versorgungszusagen zu machen. Das ist besonders wichtig, weil diese in sehr vielen Fällen

- gar nicht sozialversicherungspflichtig beschäftigt sind und damit keinen Anspruch auf eine gesetzliche Rente haben und/oder

- mit ihrem Einkommen über der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung liegen sowie

- eine Schlüsselposition innerhalb des Unternehmens haben, das heißt möglichst langfristig gebunden werden sollen.

Wenn die betriebliche Altersvorsorge für die Geschäftsführerversorgung genutzt werden soll, empfiehlt sich jedoch vorher das Hinzuziehen einer professionellen Beratung. Denn nicht alle Durchführungswege sind gleichermaßen dafür geeignet, und es ist außerdem wichtig, bestimmte Fristen und Probezeiten einzuhalten, um die steuerliche Anerkennung abzusichern.

7. Welche Steuervorteile sind mit einer betrieblichen Altersvorsorge verbunden?

Für die betriebliche Altersvorsorge sind insgesamt fünf Durchführungswege gesetzlich zugelassen, von denen jeder auch steuerliche Vergünstigungen mit sich bringt. Hinsichtlich der konkreten steuerlichen Behandlung gibt es jedoch einige Unterschiede. Es ist wichtig, diese zu kennen, wenn die Entscheidung für eine der verschiedenen Varianten der betrieblichen Altersvorsorge getroffen werden soll.

Senkung der Lohnnebenkosten mit einer bAV

| AN ohne bAV | AN mit bAV | |

|---|---|---|

| Brutto 2500 EUR | Brutto 2500 EUR | |

| Lohnverzicht 200 EUR |

||

| neues Brutto 2300 EUR |

||

| Sozialabgaben (20%) 500 EUR | ← 40 EUR → | Sozialabgaben (20%) 460 EUR |

| monatliche Ersparnis je Arbeitnehmer: 40 EUR | ||

Direktversicherung, Pensionsfonds und Pensionskasse

- Steuerfreiheit der eingezahlten Beiträge bis zu einer Höhe von vier Prozent der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung

- weiterer Steuerfreibetrag von 1800 Euro pro Jahr möglich

- Zuwendungen des Arbeitgebers voll als Betriebsausgaben absetzbar

- bei Entgeltumwandlung: Steuerersparnisse bei der Einkommensteuer

Pensionszusage und Unterstützungskasse

- volle Steuerfreiheit der eingezahlten Beiträge durch nachgelagerte Besteuerung

- Zuwendungen des Arbeitgebers voll als Betriebsausgaben absetzbar

- bei Entgeltumwandlung: Steuerersparnisse bei der Einkommensteuer

Zusätzlicher Steuervorteil der Pensionszusage für das Unternehmen

Die Pensionszusage ist der einzige interne Durchführungsweg der betrieblichen Altersvorsorge, das heißt, dass sowohl die Zusage als auch die Verpflichtung zu deren Erfüllung beim Trägerunternehmen verbleiben. Das hat zur Folge, dass zum Zweck der Rückdeckung der Versorgungszusage sogenannte innerbetriebliche Rückstellungen gebildet werden müssen. Diese wiederum werden bei der Bilanzierung als Fremdkapital gelistet – sie wirken somit gewinnmindernd und damit auch steuersenkend.

Steuerliche Behandlung der bAV-Durchführungswege beim Arbeitnehmer

| Ansparphase | Auszahlungsphase | |

|---|---|---|

| Pensionszusage |

|

|

| Unterstützungskasse |

|

|

| Direktversicherung |

|

|

| Pensionskasse |

|

|

| Pensionsfonds |

|

|

8. Welche Leistungen sind bei der betrieblichen Altersvorsorge im Alter steuerpflichtig?

Ob und in welcher Höhe die Leistungen aus der betrieblichen Altersvorsorge im Alter versteuert werden, hängt unmittelbar davon ab, welche steuerliche Behandlung die eingezahlten Beiträge während der Anwartschaft erfahren haben.

Grundsätzlich gilt:

- Alle Beitragsanteile, die während der Einzahlungsphase nicht versteuert worden sind, werden im Alter voll versteuert, und zwar nach § 19 EStG wie ein „Einkommen aus nichtselbstständiger Arbeit“. Dieses Vorgehen nennt man nachgelagerte Besteuerung.

- Für Beiträge, die bereits versteuert worden sind, greift im Alter die Versteuerung als „sonstige Einkünfte“ nach § 22 EStG. Hier gilt ein ermäßigter Steuersatz, der auch nur auf den sogenannten Ertragsanteil der betrieblichen Altersvorsorge erhoben wird. Dieser Steuersatz ist unter anderem vom Alter des Rentenempfängers beim Auszahlungsbeginn abhängig.

Die nachgelagerte Besteuerung der betrieblichen Altersvorsorge ist für die meisten Versorgungsanwärter ein Vorteil, weil der für die Zukunft zu erwartende Steuersatz im Regelfall deutlich unter dem aktuell gültigen liegt.

9. Kann ich zusätzliche Leistungen einschließen?

Ja, es ist möglich und auch durchaus üblich, zusätzliche Leistungen mit einzuschließen. In § 1 des „Gesetzes zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) ist sogar explizit vermerkt, dass die betriebliche Altersvorsorge neben der klassischen Altersrente auch Maßnahmen zur Versorgung von Hinterbliebenen sowie Maßnahmen zur Versorgung bei einer dauerhaften Erwerbsunfähigkeit (Invalidität) beinhalten kann.

Betriebliche Altersvorsorge mit Hinterbliebenenversorgung

Hinterbliebene im Sinne des BetrAVG sind die folgenden Personen:

- der Ehepartner oder auch der ehemalige Ehepartner

- eingetragene Lebenspartner

- Kinder, für die noch ein Anspruch auf Kindergeld besteht

Für die versorgungsberechtigten Hinterbliebenen kann je nach dem gewählten Durchführungsweg entweder eine Einmalzahlung oder eine monatliche Rente vereinbart werden, in manchen Fällen besteht auch ein Wahlrecht.

Betriebliche Altersvorsorge mit Invaliditätsschutz

Diese zusätzliche Leistung bietet eine Absicherung für den Fall, dass der Versorgungsberechtigte seinen eigenen Lebensunterhalt dauerhaft nicht mehr selbst durch die Ausübung einer beruflichen Tätigkeit verdienen kann. Auch der Invaliditätsschutz kann entweder als Einmalzahlung oder in Form einer monatlichen Rente vereinbart werden.

10. Wie hoch sollte der monatliche Beitrag für die betriebliche Altersvorsorge sein?

Die Höhe des monatlichen Beitrags zur Betriebsrente richtet sich natürlich in erster Linie nach den Ansprüchen des jeweiligen Arbeitnehmers. Experten gehen davon aus, dass insgesamt etwa zehn Prozent des aktuellen Nettoeinkommens in die Altersvorsorge investiert werden müssen, um den Lebensstandard im Alter in etwa halten zu können. Für die Festlegung des Beitrags sollte dies daher auch mit in Betracht gezogen werden,

- ob ein Anspruch auf eine gesetzliche Rente besteht,

- ob außerdem eine private Altersvorsorge abgeschlossen wurde und

- ob der Arbeitgeber den Beitrag zur betrieblichen Altersvorsorge durch Zuwendungen aufstockt.

Neben der Ermittlung des individuellen Bedarfs sind auch steuerliche Aspekte zu beachten. Je nach dem gewählten bzw. angebotenen Durchführungsweg sind die Beiträge zur betrieblichen Altersvorsorge während der Anwartschaft entweder

- in beliebiger Höhe (Pensionszusage, Unterstützungskasse) oder

- bis zu einer Höhe von vier Prozent der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung

steuerfrei. Die Besteuerung erfolgt in diesem Fall erst, wenn die Leistungen ausgezahlt werden.

11. Kann ich die Beiträge erhöhen oder senken?

Für die Beantwortung der Frage nach einer nachträglichen Erhöhung oder Senkung der Beiträge zur betrieblichen Altersvorsorge muss der jeweilige Durchführungsweg betrachtet werden, da es hier deutliche Unterschiede zwischen den verschiedenen Varianten gibt.

Erfolgt die Vorsorge über eine Direktversicherung oder eine Pensionskasse, so ist die Senkung oder Erhöhung der Beiträge jederzeit problemlos möglich. Es gibt jedoch bei beiden Durchführungswegen jeweils einen Mindest- und einen Höchstbeitrag, der als Begrenzung einzuhalten ist.

Bei der Pensionszusage und der Unterstützungskasse ist aus steuerlichen Gründen nur eine Erhöhung der Beiträge möglich, nicht aber die Senkung: Die Beiträge an eine Unterstützungskasse sind nach § 4d EStG nur dann steuerlich absetzbar, wenn ihre Höhe über die gesamte Laufzeit hinweg gleich bleibt oder steigt. Und für die zur Finanzierung der Pensionszusage gebildeten Rückstellungen ist nach § 6a EStG die steuerliche Zulässigkeit nur dann gegeben, wenn eine Minderung oder der Entzug der zugesagten Pensionsleistungen ausgeschlossen sind. Da gleichbleibende Leistungen jedoch nicht mit einer Beitragssenkung vereinbar sind, ist diese also auch hier ausgeschlossen.

Die größte Freiheit hinsichtlich der Beitragshöhe genießen die Rentenanwärter, wenn die betriebliche Altersvorsorge über einen Pensionsfonds läuft. Dort sind neben Erhöhungen und Senkungen auch Einmalzahlungen wie zum Beispiel ein Jahresendbonus problemlos möglich.

12. Was passiert mit der betrieblichen Altersvorsorge, wenn ich das Unternehmen verlasse?

Wenn der Arbeitnehmer das Unternehmen verlässt, dann geht ihm die bis dahin eingezahlte Vorsorge nicht verloren. Obwohl es nicht der ursprünglichen Idee entspricht, das Unternehmen vor dem Eintritt des Versorgungsfalles zu verlassen, haben entsprechende gesetzliche Anpassungen die Portabilität – das heißt die Mitnahmefähigkeit – der betrieblichen Altersvorsorge entscheidend verbessert.

Daher ist es heute bei einem vorzeitigen Verlassen des Unternehmens problemlos möglich,

- die betriebliche Altersvorsorge zu einem neuen Arbeitgeber mitzunehmen

oder

- den Vertrag auf ruhend zu setzen, wodurch keine weiteren Beiträge mehr anfallen, die unverfallbaren Anwartschaften jedoch erhalten bleiben.

Die folgenden Durchführungswege ermöglichen außerdem eine private Weiterführung der betrieblichen Altersvorsorge:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

Ab wann gelten die Anwartschaften als unverfallbar?

Nach dem „Gesetz zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) gelten folgende Richtlinien für die Unverfallbarkeit von Anwartschaften:

- vom Arbeitnehmer selbst eingezahlte Beiträge: sofort

- vom Arbeitgeber geleistete Zuwendungen: nach einer Betriebszugehörigkeit von mindestens fünf Jahren und nach Vollendung des 25. (bis 2009: 30.) Lebensjahres

13. Ist die Mitnahme einer betrieblichen Altersvorsorge gesetzlich geregelt?

Zunächst einmal muss gesagt werden, dass es im Konzept der betrieblichen Altersvorsorge ursprünglich nicht vorgesehen war, dass der Arbeitnehmer das Unternehmen vor dem Erreichen des Rentenalters verlässt. Sie ist vielmehr zu einer Zeit entstanden, als es noch die Regel war, dass die Menschen viele Jahre oder gar Jahrzehnte lang bei ein und demselben Arbeitgeber blieben.

Mit der zunehmenden Mobilität des Einzelnen jedoch hat sich dies grundlegend verändert. Inzwischen ist es die Normalität, dass ein Arbeitnehmer im Laufe seines beruflichen Lebens Erfahrungen bei vielen verschiedenen Unternehmen sammelt. Die Frage nach der Portabilität der betrieblichen Altersvorsorge wurde deswegen immer dringlicher. Nur durch eine entsprechende Änderung konnte das Konzept den sich wandelnden gesellschaftlichen Rahmenbedingungen standhalten.

Die entscheidende Anpassung des Betriebsrentengesetzes erfolgte im Jahr 2005. Seitdem ist es in den meisten Fällen problemlos möglich, die betriebliche Altersvorsorge bei einem Arbeitgeberwechsel mitzunehmen. Hierfür gibt es grundsätzlich zwei Möglichkeiten:

1. Übernahme der betrieblichen Altersvorsorge

Wenn zwischen allen Beteiligten – also dem alten Arbeitgeber, dem neuen Arbeitgeber und dem Arbeitnehmer – Einvernehmen herrscht, dann kann der neue Arbeitgeber die betriebliche Altersvorsorge übernehmen. Das bedeutet, dass die Versorgungszusage genauso bestehen bleibt, wie sie vorher war. Der alte Arbeitgeber wird von seiner Schuld befreit.

2. Übertragung der betrieblichen Altersvorsorge

Der zweite – und häufigere – Weg, eine betriebliche Altersvorsorge mitzunehmen, ist eine sogenannte Übertragung. Auch hier erfolgt eine Fortführung durch den neuen Arbeitgeber, aber er kann nach Belieben einen anderen Durchführungsweg als den bisherigen bestimmen, solange er eine wertgleiche Zusage macht. Übertragen werden dabei die unverfallbaren Anwartschaften des Arbeitnehmers.

14. Kann ich die betriebliche Altersvorsorge kündigen?

Hier lautet die Antwort für alle fünf Durchführungswege: Nein. Eine betriebliche Altersvorsorge kann nicht gekündigt werden. Dies würde auch ihr Grundanliegen konterkarieren, nämlich den Arbeitnehmern eine langfristige zusätzliche Absicherung für das Alter zu bieten.

Auf die veränderten gesellschaftlichen Umstände, die sich unter anderem in einer erhöhten Mobilität bemerkbar machen, hat der Gesetzgeber mit einer Anpassung und damit einer deutlichen Verbesserung der Portabilität der betrieblichen Altersvorsorge reagiert. Aber die Kündigung ist nach wie vor nicht möglich.

Arbeitnehmer, für die eine Mitnahme der betrieblichen Altersvorsorge zu einem neuen Arbeitgeber keine Option darstellt, haben die folgenden Alternativen:

1. private Weiterführung

Die private Weiterführung ist dann möglich, wenn die betriebliche Altersvorsorge über eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds läuft. Der Arbeitnehmer übernimmt in diesem Fall den Vorsorgevertrag von seinem früheren Arbeitgeber.

2. Aussetzung der Beitragszahlungen

Darüber hinaus ist es möglich, die betriebliche Altersvorsorge auf „ruhend“ zu setzen, wenn eine private Weiterführung ebenfalls nicht möglich oder nicht gewünscht ist. Die Beitragszahlungen werden dabei eingestellt und die unverfallbaren Anwartschaften „eingefroren“. Die Auszahlung erfolgt dann wie ursprünglich geplant mit dem Erreichen des vereinbarten Rentenalters.

15. Sind bei der betrieblichen Altersvorsorge Probezeiten oder Erdienbarkeitsfristen einzuhalten?

Probezeiten oder Erdienbarkeitsfristen spielen bei der betrieblichen Altersvorsorge nur dann eine Rolle, wenn sie für die Geschäftsführerversorgung genutzt wird.

Vor allem bei Gesellschafter-Geschäftsführern, die ja unmittelbar am unternehmerischen Erfolg teilhaben, möchten die Finanzbehörden jeden Verdacht auf den Missbrauch der betrieblichen Altersvorsorge zur verdeckten Gewinnausschüttung ausräumen. Deswegen sollten für die steuerliche Anerkennung der Geschäftsführerversorgung die folgenden Richtlinien eingehalten werden:

1. Probezeit

Zwischen dem Eintritt des (Gesellschafter-) Geschäftsführers ins Unternehmen und dem Zeitpunkt der Versorgungszusage sollten

- bei Neugründungen: fünf Jahre

- bei bereits bestehenden Unternehmen: zwei bis drei Jahre

liegen.

2. Erdienbarkeitsfrist

Vom Zeitpunkt der Zusage bis zum Beginn der Rentenauszahlung müssen bei (Gesellschafter-) Geschäftsführern mindestens zehn Jahre vergehen.

16. Benötigt man für die betriebliche Altersvorsorge einen Gesellschafterbeschluss?

Ein Gesellschafterbeschluss ist nur dann notwendig, wenn die betriebliche Altersvorsorge genutzt wird, um Versorgungszusagen gegenüber (Gesellschafter-) Geschäftsführern zu machen. Dann ist er allerdings unverzichtbar für die Anerkennung der Zusage.

17. Welche Kosten entstehen beim Abschluss einer betrieblichen Altersvorsorge?

Beim Abschluss einer betrieblichen Altersvorsorge entstehen in erster Linie Verwaltungskosten für den Arbeitgeber, die auch von diesem getragen werden. Außerdem lassen sich die folgenden Kostenarten verzeichnen:

Abschlusskosten:

Als Abschlusskosten werden die Aufwendungen bezeichnet, die für einen externen Versorgungsträger aufgrund von Verwaltungsvorgängen und Maklerprovisionen entstehen. Im Zusammenhang mit der betrieblichen Altersvorsorge spielen sie nur bei den Durchführungswegen Pensionskasse und Direktversicherung eine Rolle. Die Abschlusskosten werden aufgrund einer entsprechenden gesetzlichen Vorgabe über die ersten fünf Jahre von den eingezahlten Beiträgen abgezogen. Sie betreffen also den Arbeitnehmer, den Arbeitgeber oder beide zusammen – je nachdem, wer die Beiträge an die betriebliche Altersvorsorge leistet.

Kosten für die Insolvenzsicherung:

Wenn die betriebliche Altersvorsorge über eine Pensionszusage, eine Unterstützungskasse oder einen Pensionsfonds läuft, dann muss der Arbeitgeber nach dem Betriebsrentengesetz Mitglied im Pensions-Sicherungs-Verein (PSV) werden und hierfür Beiträge entrichten. Dieser Verein leistet den Zahlungsausgleich an die Rentenberechtigten, falls eines seiner Mitgliedsunternehmen insolvent wird.