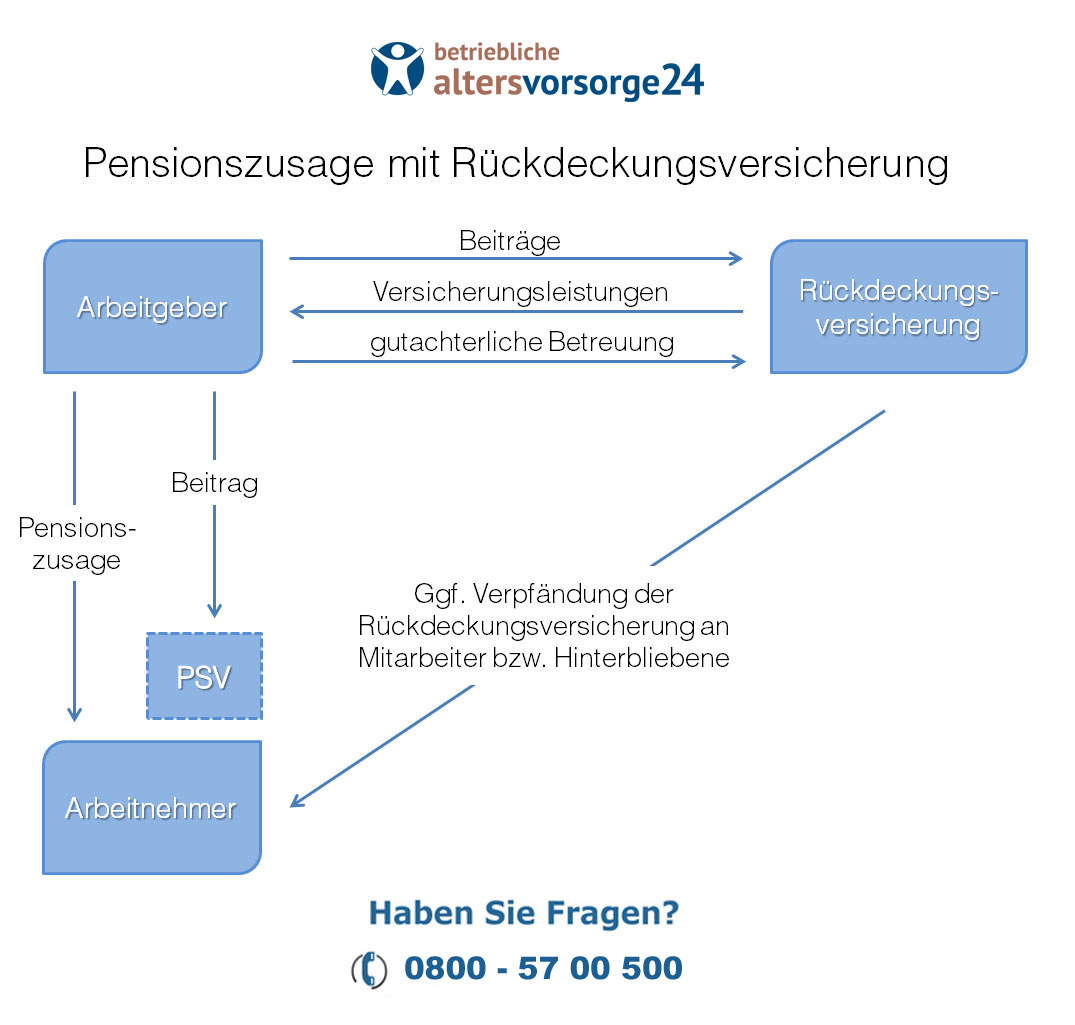

Pensionszusage mit Rückdeckungsversicherung

Die Pensionszusage mit Rückdeckungsversicherung ist eine beliebte Methode der betrieblichen Direktzusage, weil so die Chancen und Risiken der betrieblichen Altersvorsorge am besten bewältigt werden können. Der Arbeitgeber braucht eine langfristig berechenbare Grundlage für die betriebliche Altersvorsorge. Er muss es vermeiden, dass hohe Zahlungen für immer älter werdende Rentner unüberschaubar werden. Diese Rentner brauchen hingegen die Sicherheit, dass sie ihre Renten auch dann bekommen, wenn das Unternehmen aufgelöst wird oder in Insolvenz geht.

Die Pensionszusage oder Direktzusage ist ein Instrument des Arbeitgebers, um seinen Mitarbeitern eine Perspektive im Alter zu geben. Der Arbeitgeber möchte seine Mitarbeiter eine bessere Altersvorsorge geben, als dies die gesetzliche Rentenversicherung leisten kann. Zugleich braucht er aber auch selbst finanzielle Handlungsspielräume, um auf die täglichen Anforderungen angemessen reagieren zu können. Die Pensionszusage mit Rückdeckungsversicherung kann diese sehr unterschiedlichen Anforderungen auf eine transparente Art erfüllen.

Die Rückdeckungsversicherung zur Absicherung der Pensionszusage ist eine besondere Variante der Lebensversicherung, die der Arbeitgeber für seine Mitarbeiter abschließt. Er kann damit seine betriebliche Altersvorsorge besser absichern. Denn die Pensionszusage mit Rückdeckungsversicherung sorgt dafür, dass ein externer Leistungsträge die Risiken der betrieblichen Altersvorsorge übernimmt. Durch die Pensionszusage mit Rückdeckungsversicherung ist Transparenz für die Beteiligten gegeben, weil die Risiken von späteren Zahlungen durch regelmäßige und bewältigbare Zahlungen in der Gegenwart kompensiert werden.

Typisch für die Pensionszusage mit Rückdeckungsversicherung ist eine Reihe von Merkmalen, die aufzeigen, warum es für Unternehmen besser ist, diesen Weg der betrieblichen Altersvorsorge zu gehen. Versicherungsnehmer einer solchen Rückdeckungsversicherung ist das Unternehmen oder der Arbeitgeber. Leistungen und Ansprüche kann dieser immer dann geltend machen, wenn er sie zur Absicherung der betrieblichen Altersvorsorge benötigt. Zugleich ist dafür gesorgt, dass die Pensionszusagen auch dann noch funktionieren, wenn der Betrieb aufgelöst werden muss oder in Insolvenz geht. Denn die Ansprüche der Mitarbeiter sind durch die Pensionszusage mit Rückdeckungsversicherung gegen fremde Zugriffe ausreichend gesichert.