Pensionszusage

- Was ist eine Pensionszusage?

- Wie funktioniert eine Pensionszusage?

- Welche Vorteile hat eine Pensionszusage?

- Welche Nachteile hat eine Pensionszusage?

- Für wen lohnt sich eine Pensionszusage?

- Warum ist eine Pensionszusage so wichtig?

- Welche Steuervorteile sind mit der Pensionszusage verbunden?

- Welche Leistungen sind bei der Pensionszusage im Alter steuerpflichtig?

- Kann ich zusätzliche Leistungen in die Pensionszusage einschließen?

- Wie hoch sollte mein monatlicher Beitrag sein?

- Kann ich die Beiträge für meine Pensionszusage nachträglich erhöhen oder senken?

- Was passiert, wenn ich das Unternehmen verlasse?

- Ist die Mitnahme der Pensionszusage bei einem Arbeitgeberwechsel gesetzlich geregelt?

- Kann ich eine Pensionszusage kündigen?

- Sind bei der Pensionszusage Probezeiten oder Erdienbarkeitsfristen einzuhalten?

- Benötigt man für die Pensionszusage einen Gesellschafterbeschluss?

- Welche Kosten entstehen bei Abschluss einer Pensionszusage?

Was ist eine Pensionszusage?

Die Pensionszusage ist eine seitens des Arbeitgebers gegenüber dem Arbeitnehmer gemachte direkte Versorgungszusage und wird deswegen mitunter auch als Direktzusage bezeichnet. Sie ist eine sehr gängige Form der betrieblichen Altersvorsorge. Unter den im Rahmen des „Gesetzes zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) anerkannten fünf Durchführungswegen ist die Pensionszusage die unmittelbarste Variante der Vorsorge, da sie nur zwischen dem Arbeitgeber und dem Arbeitnehmer geschlossen wird.

Die Pensionszusage weist gegenüber den vier anderen Durchführungswegen – Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse – einige Alleinstellungsmerkmale auf. Weil hier tatsächlich Geld direkt aus dem Trägerunternehmen an die (zukünftigen) Pensionäre fließen soll, also ohne zwischengeschalteten eigenständigen Versorgungsträger, müssen für die Pensionszusage in jedem Fall betriebsinterne, pensionsdeckende Rückstellungen gebildet werden. Diese erscheinen gemäß den Bilanzierungsvorschriften des HGB auf der Passiva-Seite der Unternehmensbilanz und sind dem Bereich des Fremdkapitals zuzurechnen.

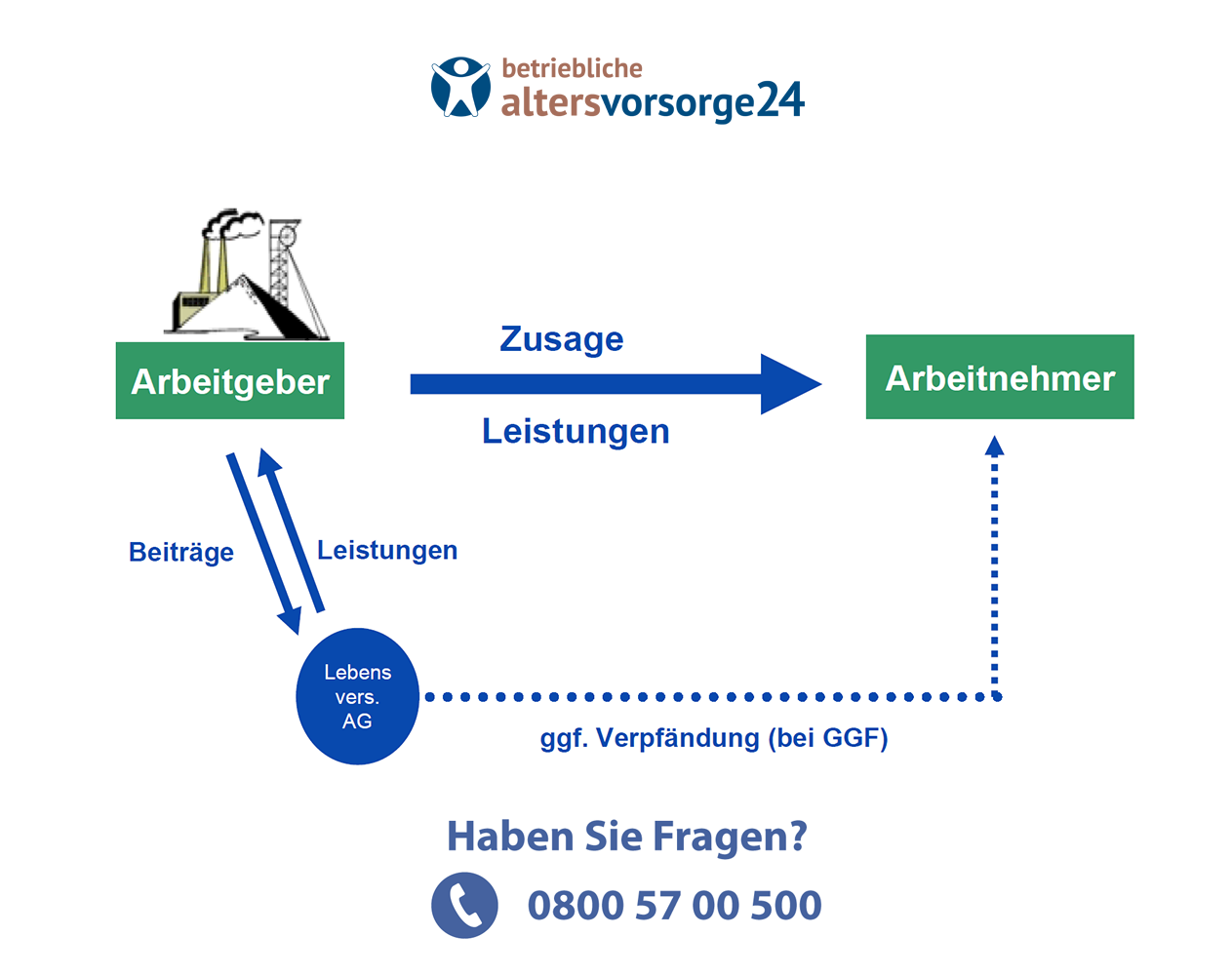

Wenn der Versorgungsfall eintritt, dann hat der Arbeitnehmer gegen den Arbeitgeber einen direkten Rechtsanspruch, das heißt, der Arbeitgeber hat in dem Fall dafür Sorge zu tragen, dass ihm die zur Erfüllung der Versorgungszusage notwendigen finanziellen Mittel zur Verfügung stehen. Ein möglicher Weg, die Rückdeckung zu gewährleisten, ist der Abschluss einer Versicherung. Es können entweder die kompletten Beträge (kongruent) oder nur Teile davon (partiell) versichert werden. Hierbei gilt jedoch: Die Versorgungszusage verbleibt bei der Pensionszusage, also beim Arbeitgeber, denn die Rückdeckungsversicherung ist lediglich ein Instrument zur Finanzierung der Zusageerfüllung.

Die Auszahlung der Versorgungsleistungen erfolgt bei Erreichen des Pensionsalters wahlweise in Form einer einmaligen Kapitalauszahlung oder als lebenslange monatliche Rente.

| Pensionszusage | = Versprechen, ihrem GGF o. Angestellten Versorgungsleistungen zu gewähren |

| Leistungsarten: |

|

| Rückdeckungsversicherung | = Versicherung gegen das Risiko, daß diese Versorgungsleistungen beansprucht werden |

Wie funktioniert eine Pensionszusage?

Bei einer Pensionszusage sagt der Arbeitgeber dem Arbeitnehmer Versorgungsleistungen direkt zu. Es handelt sich hierbei um garantierte Leistungen: Der Arbeitnehmer hat, was die Erfüllung dieser Versorgungszusagen betrifft, einen unmittelbaren Rechtsanspruch gegen den Arbeitgeber. Um die zugesagten Leistungen später auch auszahlen zu können, muss der Arbeitgeber innerbetriebliche Rückstellungen zum Zweck der Pensionsdeckung bilden. Darüber hinaus empfiehlt es sich, die Versorgungsleistungen durch eine Rückdeckungsversicherung abzusichern. In dem Fall ist der Arbeitgeber Versicherungsnehmer, Beitragszahler und Begünstigter in einem. Für den Fall der Unternehmensinsolvenz sind die Ansprüche der Arbeitnehmer über den so genannten Pensions-Sicherungs-Verein (PSVaG) ebenfalls abgesichert. Die Beiträge an den PSVaG zahlt der Arbeitgeber.

Wie bei allen Durchführungswegen der betrieblichen Altersvorsorge sind auch bei der Pensionszusage die arbeitgeberfinanzierte Form (durch Zuwendungen), die arbeitnehmerfinanzierte Form (Entgeltumwandlung) sowie Mischformen möglich. Bei der Gestaltung der Zusage hat der Arbeitnehmer die Wahl zwischen verschiedenen Modellen. Die Festbetragszusage (oder statische Zusage) verspricht dem Arbeitnehmer einen bestimmten festen monatlichen Rentenbetrag. Sie kann auch mit einer festgelegten Steigerung des Betrages, z. B. pro Betriebsjahr, vereinbart werden. Bei der gehaltsabhängigen Pensionszusage richtet sich die Höhe der zukünftigen Rente nach dem letzten Gehalt oder einem ermittelten Durchschnittsgehalt. Die Zusage fester Rentensteigerungen wiederum garantiert dem Arbeitnehmer eine in der Rentenphase wachsende Versorgungsleistung.

Darüber hinaus besteht bei der Pensionszusage auch immer die Möglichkeit, bei Erreichen des Pensionsalters statt der monatlichen Rente die einmalige Kapitalauszahlung zu wählen.

Die Pensionszusage auf einen Blick

| Kriterien | Checkliste |

|---|---|

| Art der Beiträge | Zuwendungen (Arbeitgeber), Entgeltumwandlung (Arbeitnehmer) |

| besonders attraktiv für | (Gesellschafter-) Geschäftsführer, gut verdienende Arbeitnehmer |

| Steuervorteile Arbeitgeber | Beiträge als Betriebsausgabe absetzbar, Gewinnminderung durch gebildete Rückstellungen |

| Steuervorteile Arbeitnehmer | Senkung der Einkommenssteuer |

| optimale Beitragshöhe | theoretisch frei wählbar, da unbegrenzt steuerfrei; aber Orientierung an der Höchstgrenze der zugesagten Versorgung (Angemessenheit) empfehlenswert |

| private Weiterführung | nein |

| nachträgliche Senkung der Beiträge | nein |

| nachträgliche Erhöhung der Beiträge | ja |

| Mitnahme zu neuem Arbeitgeber | ja (Übernahme oder Übertragung) |

| Kündigung | nein |

| Zusatzleistungen (Erwerbsunfähigkeit, Todesfall) | ja |

| Probezeiten | ja, aber nur für Gesellschafter-Geschäftsführer |

| Erdienbarkeitsfristen | ja, aber nur für Gesellschafter-Geschäftsführer |

| Leistungen im Alter steuerpflichtig? | ja |

| Kosten Arbeitgeber | Verwaltung |

| Kosten Arbeitnehmer | keine |

Welche Vorteile hat eine Pensionszusage?

Trotz der nach wie vor beachtlich hohen Anzahl an Arbeitslosen herrscht auf dem deutschen Arbeitsmarkt ein erstaunlicher Mangel an Fachkräften. Deswegen wird es immer wichtiger, hoch qualifizierte Mitarbeiter für eine lange Zeit – im Idealfall bis zum Erreichen des Rentenalters – an das Unternehmen zu binden. Hierfür ist die Pensionszusage ist ein sehr geeignetes Instrument, denn für den Arbeitnehmer entstehen bei der Entscheidung hierfür keinerlei Kosten. Im Gegenteil: Entweder er erhält bei der arbeitgeberfinanzierten Variante die Zuwendungen komplett zusätzlich zu seinem Gehalt, oder aber er erzielt im Rahmen einer Entgeltumwandlung zumindest erhebliche Vorteile gegenüber anderen Sparverfahren, weil der tatsächliche Geldaufwand aufgrund des Abzugs des Einzahlungsbetrages vom Bruttogehalt deutlich geringer ausfällt als der monatlich zu den Ersparnissen hinzugefügte Betrag.

Hinzu kommen Steuervorteile sowohl auf Seiten des Arbeitgebers als auch des Arbeitnehmers. Für das Unternehmen sind nicht nur die Einzahlungen als Betriebsausgaben steuerlich absetzbar, sondern die obligatorische Bildung von innerbetrieblichen Rückstellungen wirkt sich aufgrund der bilanziellen Betrachtung als Fremdkapital auch gewinnmindernd aus. Der Arbeitnehmer hingegen profitiert bei einer Entgeltumwandlung von den Einsparungen bei der Lohnsteuer und den Sozialversicherungsbeiträgen – zeitgleich mit dem Arbeitgeber, der ebenfalls Lohnnebenkosten spart.

Weil bei der Pensionszusage die Höhe der eingezahlten Beiträge praktisch unbegrenzt steuerfrei ist, ermöglicht dieser Durchführungsweg eine besonders flexible Gestaltung der betrieblichen Altersvorsorge. Er bietet sich deswegen auch für die Zusage von Versorgungsleistungen gegenüber Gesellschafter-Geschäftsführern an, die möglicherweise aufgrund ihres sozialrechtlichen Status keinen Zugang zu Leistungen aus der gesetzlichen Rentenversicherung haben.

Welche Nachteile hat eine Pensionszusage?

Für die Rückdeckung der Pensionszusage ist der Arbeitgeber verpflichtet, betriebsinterne Rückstellungen zu bilden. Diese erscheinen bei der Bilanzierung gemäß den Vorschriften des HGB auf der Passiva-Seite als Fremdkapital. Dieser Umstand wirkt sich zwar steuerlich günstig aus, weil er den Gewinn mindert, aber er bringt auch Nachteile mit sich. So führen allzu hohe Pensionsrückstellungen zu einer Verschlechterung wesentlicher Unternehmenskennzahlen, zum Beispiel der Eigenkapitalquote. Dies wiederum kann zur Folge haben, dass das Unternehmen bei Ratings schlechter bewertet wird. In der Praxis sind solche Herabstufungen durch Rating-Agenturen bei Linde, Thyssen-Krupp und der Deutschen Post beobachtet worden.

Außerdem gilt bei der Pensionszusage wie bei allen anderen Durchführungswegen der betrieblichen Altersvorsorge die gesetzlich festgelegte Anpassungspflicht: Aller drei Jahre hat der Arbeitgeber die laufenden Leistungen zu überprüfen und dann anhand des Anstiegs des Verbraucherpreisindexes und der Nettolöhne anzupassen. Dieser Prüfungspflicht kann er nur entgehen, wenn er die Leistungen regelmäßig jedes Jahr um mindestens ein Prozent erhöht.

Darüber hinaus ist zu beachten, dass die gebildeten Rückstellungen vom Barwert her den tatsächlichen Kapitalbedarf in der Zukunft in aller Regel nicht in voller Höhe abdecken werden. Es droht also eine Unterfinanzierung, der jedoch mithilfe geeigneter Maßnahmen wie der Rückdeckung durch ein externes Versicherungsunternehmen vorgebeugt werden kann.

Für wen lohnt sich eine Pensionszusage?

Die Pensionszusage ist unter den fünf gesetzlich anerkannten Durchführungswegen der betrieblichen Altersvorsorge mit Abstand am häufigsten zu finden. Auch kleinere und mittelständische Unternehmen entscheiden sich aufgrund des Steuerstundungseffekts immer häufiger für diese Form der Versorgungszusage. Besonders attraktiv ist sie jedoch für besser verdienende Arbeitnehmer, weil die Beiträge in unbegrenzter Höhe steuerfrei sind. Erfolgt die Einzahlung in Form einer Entgeltumwandlung, ergeben sich außerdem weitere Ersparnisse bei der Lohnsteuer und den Sozialabgaben.

Arbeitgeber, die sich für den Durchführungsweg Pensionszusage entscheiden, profitieren von einer erhöhten Liquidität, die sich aus der Bildung innerbetrieblicher Rücklagen und den damit verbundenen steuerlichen Vorteilen ergibt. Und nicht zuletzt ist die Pensionszusage ein geeignetes Mittel, um gegenüber Gesellschafter-Geschäftsführern in GmbHs Versorgungszusagen zu machen und diese damit langfristig an das Unternehmen zu binden.

Warum ist eine Pensionszusage so wichtig?

In Zeiten, wo einerseits die ausreichende Versorgung der zukünftigen Pensionäre durch die gesetzlichen Rententräger immer unsicherer wird, andererseits die Unternehmen zunehmend über Fachkräftemangel und eine viel zu hohe Fluktuation vor allem auch auf der Managementebene klagen, ist eine attraktive betriebliche Altersvorsorge nahezu unverzichtbar. Die Pensionszusage ist ein wirksames Instrument, um diesen Übeln zu begegnen.

Zunächst einmal erlaubt sie die flexible Gestaltung einer Versorgungszusage, die der Arbeitgeber gegenüber dem Arbeitnehmer ganz direkt macht. Diese Unmittelbarkeit schafft Vertrauen, welches noch dadurch gestärkt wird, dass im Falle einer Unternehmensinsolvenz die Leistungsansprüche der Arbeitnehmer dennoch in vollem Umfang geschützt sind. Hierfür sorgt der Pensions-Sicherungs-Verein (PSVaG).

Hinzu kommen diejenigen Eigenschaften der Pensionszusage, die die Kündigung oder Mitnahme zu einem neuen Arbeitgeber verhindern bzw. nur unter eingeschränkten Bedingungen möglich machen. Die private Weiterführung ist ebenfalls ausgeschlossen, so dass der Arbeitnehmer durchaus motiviert wird, möglichst lange im Unternehmen zu verbleiben.

Für Gesellschafter-Geschäftsführer in GmbHs und mitarbeitende Familienmitglieder schließlich, die nicht zur Zahlung von Sozialversicherungsbeiträgen verpflichtet sind, ist die betriebliche Altersvorsorge – zum Beispiel in Form einer Pensionszusage – eine wichtige Säule der Pensionsvorsorge. Denn die Befreiung von der Sozialversicherungspflicht schließt auch den Bezug von Leistungen aus der gesetzlichen Rentenversicherung aus – selbst dann, wenn der betreffende Mitarbeiter trotz der Befreiung jahrelang Beiträge eingezahlt hat.

Welche Steuervorteile sind mit der Pensionszusage verbunden?

Die Entscheidung für den Durchführungsweg Pensionszusage bringt für denjenigen, der die Beiträge einzahlt, einige steuerliche Vorteile mit sich – egal, ob es sich um ein arbeitgeber- oder ein arbeitnehmerfinanziertes Modell handelt.

Beitragszahlungen seitens des Arbeitgebers erfolgen in Form von direkten Zuwendungen. Diese gelten als Betriebsausgaben und können entsprechend steuerlich geltend gemacht werden.

Sollen die Einzahlungen ganz oder teilweise durch den Arbeitnehmer erfolgen, so geschieht dies in Form einer Entgeltumwandlung, das heißt Teile des unversteuerten Bruttoeinkommens werden direkt als Beiträge eingezahlt. Hierdurch ergibt sich für den Arbeitnehmer eine Ersparnis bei der Einkommenssteuer.

Außerdem wird zur Erfüllung einer Pensionszusage eine innerbetriebliche Pensionsrückstellung gebildet. Diese wird in der Unternehmensbilanz als Fremdkapital betrachtet und kann daher als Gewinnminderung im Rahmen des § 6a EStG maximal in Höhe eines ebendort genau definierten Teilwertes der Pensionsverpflichtung sofort steuerlich geltend gemacht werden. Darüber hinaus wirkt sich die bilanzielle Betrachtung der innerbetrieblichen Pensionsrückstellungen als Fremdkapital auch im Hinblick auf die Verzinsung gewinnmindernd und damit steuerlich positiv aus.

Welche Leistungen sind bei der Pensionszusage im Alter steuerpflichtig?

Wird für die betriebliche Altersvorsorge der Durchführungsweg Pensionszusage gewählt, so gilt das Prinzip der nachgelagerten Besteuerung. Während der Anwartschaftsphase sind die eingezahlten Beiträge in unbegrenzter Höhe steuerfrei. Erst nach dem Erreichen des Pensionsalters, also mit Beginn der Auszahlungen, erfolgt die Besteuerung. Nach § 19 EStG sind die aus der betrieblichen Altersvorsorge bezogenen Rentenleistungen wie Einkünfte aus nichtselbstständiger Arbeit zu versteuern. Dies gilt auch, wenn sich der Arbeitnehmer für eine einmalige Kapitalauszahlung entscheidet. Es können jedoch auch bei der Besteuerung von Leistungen aus einer Pensionszusage bestimmte Freibeträge geltend gemacht werden.

Kann ich zusätzliche Leistungen in die Pensionszusage einschließen?

Die betriebliche Altersvorsorge umfasst nach § 1 des „Gesetzes zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) neben der Alters- auch die Invaliditäts- und die Hinterbliebenenversorgung. Voraussetzung für die Zugehörigkeit der Versorgungsleistung zur betrieblichen Altersvorsorge ist lediglich der Umstand, dass die Zusage gegenüber dem Arbeitnehmer aufgrund seiner Mitarbeit im Unternehmen gemacht wird. Also können selbstverständlich auch bei der Pensionszusage zusätzliche Leistungen wie die Versorgung von Hinterbliebenen im Todesfall oder der Bezug einer Rente für den Fall dauerhafter Erwerbsunfähigkeit eingeschlossen werden. Gerade hier ist es aufgrund der hohen Flexibilität in der Gestaltung der Zusage besonders gut möglich, auf die individuellen Bedürfnisse des jeweiligen Arbeitnehmers einzugehen.

Wie hoch sollte mein monatlicher Beitrag sein?

Da die eingezahlten Beiträge zu einer Pensionszusage in unbegrenzter Höhe steuerfrei und nicht an die bei der gesetzlichen Rentenversicherung übliche Beitragsbemessungsgrenze gebunden sind, besteht grundsätzlich nach oben hin keine Grenze. Es ist jedoch folgendes zu bedenken: Damit die gebildeten Pensionsrückstellungen für das Unternehmen steuerlich anerkannt werden, dürfen die später zu erwartenden Pensionsleistungen in ihrer Gesamthöhe 75% des letzten Bruttoeinkommens des betreffenden Arbeitnehmers nicht übersteigen. Andernfalls werden die Rückstellungen unter Umständen als verdeckte Gewinnausschüttungen betrachtet. An dieser Größe sollte sich also auch der maximale Beitrag orientieren.

Kann ich die Beiträge für meine Pensionszusage nachträglich erhöhen oder senken?

Laut § 6a des EStG, in dem die Bildung innerbetrieblicher Pensionsrückstellungen behandelt wird, ist eine wichtige Voraussetzung für die Zulässigkeit einer solchen Rückstellung, dass die gegenüber dem Arbeitnehmer schriftlich gemachte Versorgungszusage die Minderung oder gar den kompletten Entzug der zugesagten Leistung nicht ermöglicht. Insofern ist also auch eine Senkung der Beiträge im Nachhinein nicht möglich bzw. nicht sinnvoll.

Die Erhöhung der Beiträge andererseits ist durchaus möglich und auch üblich, zum Beispiel bei dem Modell der Zusage mit einer regelmäßigen Steigerung des später zu erwartenden monatlichen Auszahlungsbetrages nach der Anzahl der im Unternehmen verbrachten Dienstjahre. Allerdings gilt es, die Angemessenheitsgrenze zu beachten: Die Gesamthöhe der im Rentenalter erwarteten monatlichen Pensionsleistungen darf zum Bilanzstichtag 75% des aktuellen Gehalts des Arbeitgebers nicht überschreiten, sonst entfällt die steuerliche Anrechenbarkeit der gebildeten Rückstellung.

Was passiert, wenn ich das Unternehmen verlasse?

Da die Pensionszusage – ebenso wie alle übrigen Durchführungswege der betrieblichen Altersvorsorge – vorrangig dafür gedacht ist, Arbeitnehmer langfristig an das Unternehmen zu binden, entstehen einem scheidenden Mitarbeiter keinerlei Vorteile. Eine private Weiterführung ist nicht möglich. Die Mitnahme zum neuen Arbeitgeber ist nicht ausgeschlossen und seit 2005 auch deutlich erleichtert worden. Allerdings hat der Arbeitnehmer keinen Rechtsanspruch darauf, dass die betriebliche Altersvorsorge in genau dieser Form und Höhe weitergeführt wird. Die Kündigung einer Pensionszusage ist ebenfalls nicht möglich. Jedoch werden die Beiträge, die die Kriterien der Unverfallbarkeit erfüllen, eingefroren und später als einmaliger Betrag oder als zusätzliche Rente ausgezahlt.

Ist die Mitnahme der Pensionszusage bei einem Arbeitgeberwechsel gesetzlich geregelt?

Dank einer Gesetzesänderung zum 1. Januar 2005 ist die Portabilität verschiedener Durchführungswege der betrieblichen Altersvorsorge – unter ihnen die Pensionszusage – erheblich verbessert worden. Arbeitsrechtlich sind dabei zwei Wege möglich: die Übernahme und die Übertragung. Für beide Wege gelten die Bestimmungen des § 4 des „Gesetzes zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG).

Bei der Übernahme wird die Pensionszusage vom neuen Arbeitgeber in exakt derselben Form weitergeführt. Sie ist daher nur einvernehmlich möglich. Der alte Arbeitgeber wird von seiner Schuld befreit. Erfolgt die Mitnahme jedoch als Übertragung auf den neuen Arbeitgeber, so bedeutet dies, dass nur der Wert des Versorgungskapitals mitgenommen wird, und zwar mindestens in Höhe der angesparten unverfallbaren Beträge. Die Ausgestaltung der weiteren betrieblichen Altersvorsorge jedoch bleibt dem neuen Arbeitgeber überlassen. Er muss lediglich das Prinzip der wertgleichen Versorgungszusage beachten.

Kann ich eine Pensionszusage kündigen?

Nein, die Kündigung einer Pensionszusage ist nicht möglich. Die bis zum Zeitpunkt des Ausscheidens aus dem Unternehmen angesparten unverfallbaren Kapitalwerte werden jedoch eingefroren und bei Erreichen des Pensionsalters einmalig oder als zusätzliche monatliche Rente ausgezahlt. Für Arbeitnehmer, die unter das „Gesetz zur Verbesserung der betrieblichen Altersvorsorge“ (BetrAVG) fallen, gilt: Durch den Arbeitnehmer selbst (in Form von Entgeltumwandlungen) eingezahlte Beiträge sind sofort unverfallbar. Zuwendungen zur Altersvorsorge, die der Arbeitgeber geleistet hat, werden nach fünf Jahren unverfallbar, sofern der betreffende Arbeitnehmer das 25. Lebensjahr vollendet hat (bei Zusagen, die vor dem Jahr 2009 gemacht wurden, tritt die Unverfallbarkeit mit Vollendung des 30. Lebensjahres ein.) Da das BetrAVG für Gesellschafter-Geschäftsführer nicht gilt, müssen die Unverfallbarkeiten hier individuell vertraglich geregelt werden.

Sind bei der Pensionszusage Probezeiten oder Erdienbarkeitsfristen einzuhalten?

Werden Pensionszusagen gegenüber Gesellschafter-Geschäftsführern getroffen, so gelten neben der bereits genannten Angemessenheitsklausel sowohl eine Probezeit als auch eine Erdienbarkeitsfrist. Dadurch soll verhindert werden, dass die gebildeten Rückstellungen in Wahrheit dem kurzfristigen Gewinnmanagement im Unternehmen (in Form verdeckter Gewinnausschüttungen) dienen. Die gesetzlich festgelegte Erdienbarkeitsfrist für Gesellschafter-Geschäftsführer beträgt 10 Jahre. Auch maßgebliche Erhöhungen der Pensionszusage unterliegen mitunter dem Verdacht der verdeckten Gewinnausschüttung, weswegen auch hier eine nochmalige Erdienbarkeitsfrist gilt. Dies geht aus einer Entscheidung des Bundesfinanzhofes von 2008 hervor.

Was die Probezeiten betrifft, so werden grundsätzlich bei GmbH-Neugründungen fünf Jahre und bei Aufnahme des Geschäftsführers in eine schon seit längerer Zeit bestehende GmbH zwei bis drei Jahre als ausreichend angesehen.

Benötigt man für die Pensionszusage einen Gesellschafterbeschluss?

Bei Pensionszusagen, die gegenüber Gesellschafter-Geschäftsführern gemacht werden, die nicht dem „Gesetz zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) unterstellt sind, ist es unverzichtbar, dass sie per Gesellschafterbeschluss festgelegt werden. Andernfalls drohen die steuerliche Aberkennung und daraus folgend die Behandlung der gebildeten innerbetrieblichen Rückstellungen als verdeckte Gewinnausschüttung.

Welche Kosten entstehen bei Abschluss einer Pensionszusage?

Die Bildung innerbetrieblicher Rückstellungen zur Erfüllung der Versorgungszusage und die entsprechend veränderte Bilanzierung sind für den Arbeitgeber mit einem zusätzlichen Verwaltungsaufwand verbunden. Darüber hinaus muss er bei der Entscheidung für eine Rückdeckungsversicherung die Versicherungsbeiträge bezahlen – welche jedoch als Betriebsausgaben steuerlich geltend gemacht werden können. Ebenso fallen Beiträge an den Pensions-Sicherungs-Verein an, der die Versorgungsansprüche der Arbeitnehmer für den Fall einer Unternehmensinsolvenz schützen soll.

Für den Arbeitnehmer ist die Pensionszusage nicht mit Kosten verbunden, einmal abgesehen von der Verringerung des monatlich ausgezahlten Nettoeinkommens, wenn die Beitragszahlung in Form einer Entgeltumwandlung erfolgt.