Auslagerung Pensionszusage

- Welche Gründe gibt es für die Auslagerung einer Pensionszusage?

- Wie funktioniert die Auslagerung einer Pensionszusage?

- Welche Vorteile bietet eine Auslagerung der Pensionszusage?

- Welche Nachteile kann die Auslagerung der Pensionszusage mit sich bringen?

- Die Übertragung von Pensionsanwartschaften auf einen Pensionsfonds

- Die Ermittlung des past service bei der Auslagerung von Pensionszusagen auf einen Pensionsfonds

- Die Auslagerung des future service auf eine Unterstützungskasse

- Die Übertragung der Anwartschaften ausgeschiedener Mitarbeiter

- Die Übertragung laufender Versorgungsleistungen aus einer Pensionszusage

Die Pensionszusage (auch Direktzusage genannt) ist einer von insgesamt fünf Durchführungswegen der betrieblichen Altersvorsorge, die durch das „Gesetz zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) anerkannt sind. Es handelt sich hierbei um eine unmittelbare Versorgungszusage, das heißt, beteiligt sind nur der Arbeitgeber und der Arbeitnehmer:

- Der Arbeitgeber sagt dem Arbeitnehmer bestimmte Versorgungsleistungen zu. Diese betreffen vor allem die klassische Altersrente, können aber auch zusätzliche Leistungen wie die Versorgung von Hinterbliebenen im Todesfall und/oder die Versorgung im Falle dauerhafter Erwerbsunfähigkeit (eine so genannte Invalidenrente) mit einschließen.

- Um die durch die Pensionszusage versprochenen Leistungen in der Zukunft auszahlen zu können, legt der Arbeitgeber innerbetriebliche Rückstellungen an.

- Die Beitragszahlungen werden entweder vom Arbeitgeber (durch Zuwendungen) oder vom Arbeitnehmer (in Form einer Entgeltumwandlung) gezahlt.

- Bei Eintritt des Versorgungsfalles bezieht der Arbeitnehmer die ihm zustehenden Versorgungsleistungen direkt von seinem (ehemaligen) Arbeitgeber.

| Arten von Pensionszusagen | ||

| Beitragsorientierte Zusagen | Leistungsorientierte Zusagen | |

| Dynamische (gehaltsabhängige) Zusagen | Festbetragszusagen | |

|

|

|

|

| |

Bei der Pensionszusage handelt es sich also um einen internen Durchführungsweg der betrieblichen Altersvorsorge, denn sowohl die Versorgungszusage selbst als auch die Pflicht zu deren Erfüllung als auch die dafür notwendigen finanziellen Ressourcen verbleiben direkt im Unternehmen.

Welche Gründe gibt es für die Auslagerung einer Pensionszusage?

Unter gewissen Umständen kann es dennoch sinnvoll oder notwendig werden, die Pensionszusage aus dem Unternehmen auszulagern. Dies ist in der Regel dann der Fall, wenn entweder

a) das Unternehmen verkauft oder an einen Nachfolger übergeben wird

oder wenn

b) ein Kreditinstitut die Gewährung günstiger Kreditbedingungen davon abhängig macht, dass die Pensionszusage ausgelagert wird.

Entscheidend dürfte in beiden Fällen der Umstand sein, dass zur Gewährleistung der Erfüllung der Versorgungszusagen die Bildung innerbetrieblicher Pensionsrückstellungen vorgeschrieben ist. Weiterhin müssen diese Rückstellungen bei der Bilanzierung nach dem HGB auf der Passivseite der Bilanz aufgeführt und dabei dem Fremdkapital zugeordnet werden. Wenn man nun bedenkt, dass die Eigenkapitalquote eines Unternehmens aus dem Verhältnis von Eigen- und Fremdkapital ermittelt wird und dass diese Quote außerdem maßgeblich zur Beurteilung der Kreditwürdigkeit eines Unternehmens herangezogen wird, dann wird verständlich, warum mitunter der Wunsch oder die Notwendigkeit aufkommen, die Bilanz zu bereinigen.

a) Auslagerung der Pensionszusage bei Verkauf oder Übergabe des Unternehmens

In vielen Fällen möchte die neue Geschäftsleitung die Pensionsrückstellungen aus der Bilanz entfernen, um eben jene Kreditwürdigkeit zu verbessern. Tatsächlich ist es in der Praxis schon vorgekommen, dass Unternehmen wegen zu hoher Pensionsverpflichtungen durch die Rating-Agenturen herabgestuft wurden.

Darüber hinaus ist es aber auch denkbar, dass die alte Geschäftsleitung die Auslagerung der Pensionszusage wünscht, um ihre eigenen Versorgungsansprüche abzusichern, und zwar unabhängig davon, wie sich das Unternehmen in der Zukunft und unter neuer Führung weiterentwickelt.

b) Auslagerung der Pensionszusage wegen eines Kreditinstituts

Aus denselben, oben beschriebenen Gründen kann es sein, dass ein Kreditinstitut die Vergabe eines Kredites oder zumindest die Gewährung günstiger Kreditbedingungen davon abhängig macht, dass das kreditnehmende Unternehmen die Pensionszusage auslagert und somit die Bilanz bereinigt.

Wie funktioniert die Auslagerung einer Pensionszusage?

Da es sich bei einer Pensionszusage per definitionem immer um einen interne Versorgungszusage handelt, kann streng genommen die Pensionszusage selbst gar nicht ausgelagert werden. Vielmehr wird die Pflicht zur Erfüllung dieser Zusage aus dem Unternehmen auf einen externen Träger ausgelagert. Eine „externe Pensionszusage“ gibt es nicht, daher ist die Auslagerung immer auch mit einem Wechsel des Durchführungsweges verbunden. Hierfür kommen entweder eine Unterstützungskasse oder ein Pensionsfonds in Frage. Die Auslagerung auf eine Direktversicherung oder eine Pensionskasse ist hingegen nicht möglich.

| Welche Lösungen stehen bereit? | ||

|---|---|---|

| a) Verzicht und Abfindung | b) Sanierung | c) Auslagerung |

|

|

|

| ... der "klassische Weg" der Sanierung | ... Weg der Bilanzbereinigung | |

Wenn eine Pensionszusage ausgelagert werden soll, dann kann dies entweder komplett oder auch nur teilweise geschehen. Grundsätzlich kann jede Zusage ausgelagert werden, auch wenn sie gegenüber (Gesellschafter-) Geschäftsführern oder leitenden Angestellten gemacht wurde. Es ist jedoch wichtig, zwischen den so genannten past services und den future services zu unterscheiden. Als past services werden alle bereits erdienten Anwartschaften bezeichnet, unter future services versteht man hingegen Anwartschaften, die in der Zukunft noch erdient werden können.

Aus steuerrechtlichen Gründen können past services und future services nicht beliebig auf Unterstützungskasse oder Pensionsfonds ausgelagert werden, weil die steuerliche Anerkennung der Kapitalübertragung als Betriebsausgaben jeweils nur unter bestimmten Voraussetzungen beantragt werden kann. Sinnvoll sind die folgenden Varianten:

- Auslagerung von past services aktueller Mitarbeiter auf einen Pensionsfonds

- Auslagerung von future services aktueller Mitarbeiter auf eine Unterstützungskasse

- Auslagerung der Anwartschaften ausgeschiedener Mitarbeiter (past services) auf einen Pensionsfonds

- Auslagerung laufender Versorgungsleistungen auf einen Pensionsfonds

- Auslagerung laufender Versorgungsleistungen auf eine Unterstützungskasse

Eine Kombination aus mehreren dieser Varianten ist möglich und in der Praxis durchaus auch üblich: zum Beispiel die gleichzeitige Auslagerung aller past services auf einen Pensionsfonds und aller future services auf eine Unterstützungskasse. Dies würde die komplette Auflösung der Pensionsrückstellungen bedeuten.

Rein technisch betrachtet bedeutet die Auslagerung einer Pensionszusage übrigens nichts anderes als die Übertragung des Kapitals auf den neuen Versorgungsträger – Pensionsfonds oder Unterstützungskasse.

Welche Vorteile bietet eine Auslagerung der Pensionszusage?

Die Vorteile der Auslagerung einer Pensionszusage ergeben sich vor allem aus dem Umstand, dass mit der Übertragung der Pensionsverpflichtungen auf einen anderen, externen Versorgungsträger (Unterstützungskasse oder Pensionsfonds) die obligatorischen Pensionsrückstellungen aus der Bilanz entfernt werden. Solch eine Bereinigung hat eine unmittelbare Auswirkung auf die Eigenkapitalquote des Unternehmens, und dies wirkt sich wiederum positiv auf die Beurteilung der Kreditwürdigkeit des Unternehmens aus. In den meisten Fällen, in denen Pensionszusagen ausgelagert werden, dürften Aspekte des Ratings oder aber der Wunsch nach einem Kredit zu vorteilhaften Konditionen eine wesentliche Rolle spielen.

Die Auslagerung der Pensionszusage bringt aber auch noch andere Vorteile mit sich. So sinkt unter anderem der innerbetriebliche Verwaltungsaufwand enorm, wenn die betriebliche Altersvorsorge über einen externen Versorgungsträger organisiert wird. Bereits der Wegfall der Abzinsungen der Pensionsrückstellungen für die Bilanz dürfte eine wesentliche Erleichterung darstellen. Eine neue Geschäftsleitung, die ein Unternehmen aufkauft oder übernimmt, profitiert davon, dass durch den Wegfall der Pensionsverpflichtungen das unternehmerische Risiko gesenkt wird. Denn bei den für die Erfüllung der Pensionszusagen gebildeten Rückstellungen handelt es sich letztendlich um langfristige Zahlungsverpflichtungen, die immer auch Risiken in sich bergen. Und nicht zuletzt kann ein scheidender Geschäftsführer von einer Auslagerung seiner eigenen Pensionszusage profitieren, weil diese damit unabhängig von der weiteren Entwicklung des Unternehmens gesichert ist.

Welche Nachteile kann die Auslagerung der Pensionszusage mit sich bringen?

Wie beschrieben, ist die Auslagerung einer Pensionszusage immer mit einem Wechsel des Durchführungsweges verbunden. Dieser geht wiederum immer auch mit einem gewissen Verwaltungsaufwand einher. Darüber hinaus werden die Arbeitnehmer diesen Wechsel sicherlich ebenfalls zur Kenntnis nehmen, was eventuell Anlass zu einer gewissen Verunsicherung bieten könnte („Ist meine Betriebsrente sicher?“). In dieser Hinsicht herrscht sicherlich ein erhöhter Informationsbedarf, wenn die Auslagerung der Pensionszusage wirklich angestrebt wird.

Werden die Pensionsverpflichtungen vom Arbeitgeber auf einen Pensionsfonds übertragen und können die über die Pensionszusage garantierten Leistungen aufgrund schlechter Kapitalertragsergebnisse aber nicht gezahlt werden, dann haftet der Arbeitgeber für die Differenz. Und: Bei der Übertragung einer Pensionszusage handelt es sich in vielen Fällen um einen eher langwierigen Prozess, der unter Umständen zu zeitaufwändig ist, wenn ein rascher Verkauf des Unternehmens angestrebt wird.

Generell ist zu sagen, dass die Auslagerung von Pensionszusagen immer ein höchst komplexer Vorgang ist. Die Pensionszusage ist als Durchführungsweg der betrieblichen Altersvorsorge so individuell in der Gestaltung, dass auch die Möglichkeiten der Auslagerung im Voraus genau analysiert werden sollten. Hierfür empfiehlt es sich, einen professionellen Berater hinzuzuziehen, der den Einzelfall genauestens prüft und bewertet und daraufhin die geeignete Strategie entwickelt.

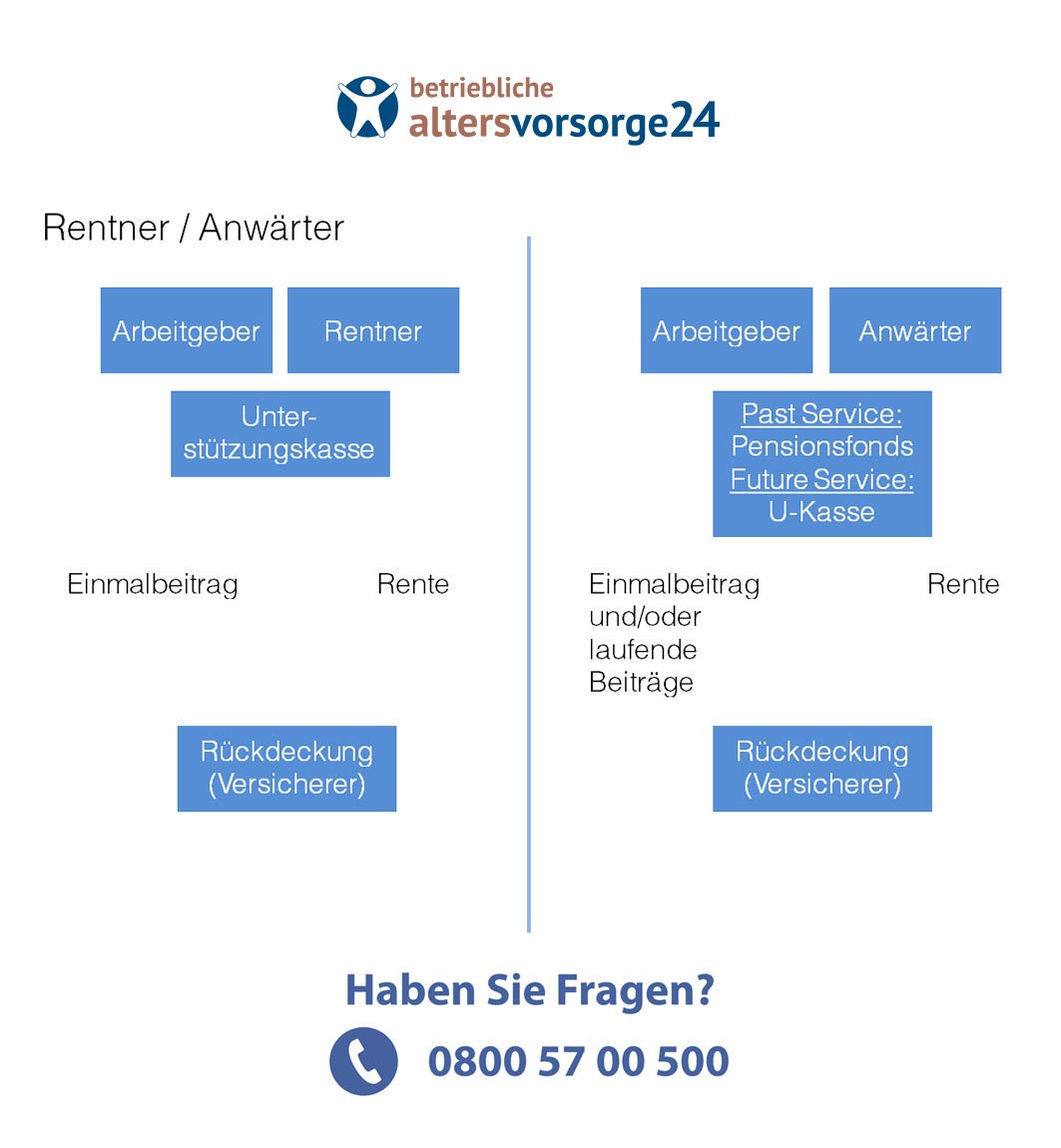

Die Übertragung von Pensionsanwartschaften auf einen Pensionsfonds

Einer der beiden Durchführungswege, die bei der Auslagerung einer Pensionszusage als Alternative in Frage kommen, ist der Pensionsfonds. Beim Pensionsfonds handelt es sich um einen rechtlich selbstständigen, externen Versorgungsträger, der den Arbeitnehmern auf seine Leistungen einen unmittelbaren Rechtsanspruch gewährt. Der Arbeitgeber haftet jedoch subsidiär, das heißt, wenn die Kapitalertragsergebnisse des Fonds nicht ausreichen, um die zugesagten Mindestleistungen an die Versorgungsempfänger zu zahlen, dann muss er die Differenz ausgleichen. Unter Mindestleistungen werden dabei Auszahlungen in Höhe der eingezahlten Beiträge verstanden, und zwar unabhängig davon, ob die Beitragszahlungen arbeitgeber- oder arbeitnehmerfinanziert erfolgt sind.

Gegründet werden Pensionsfonds in Deutschland meist von Banken oder Versicherungsunternehmen, mitunter auch von einzelnen Großunternehmen. Ihr Zweck besteht darin, den Leistungsempfängern der betrieblichen Altersvorsorge eine direkte Beteiligung an den Entwicklungen des freien Kapitalmarktes zu ermöglichen. Die Finanzierung der zugesagten Leistungen erfolgt im Kapitaldeckungsverfahren. Hierbei wird für jeden einzelnen Versorgungsberechtigten das eingezahlte Kapital am Markt angelegt, und der erzielte Überschuss kommt dann dem jeweiligen Arbeitnehmer zugute. Zusätzliche Sicherheit für die Leistungsempfänger wird dadurch geschaffen, dass der Arbeitgeber abgesehen von seiner Subsidiärhaftung auch verpflichtet ist, Beiträge an das Pensions-Sicherungs-Verein (PSV) zu zahlen. Dieser Verein funktioniert auf dem Gegenseitigkeitsprinzip und übernimmt die bestehenden Pensionsverpflichtungen, wenn eines seiner Mitgliedsunternehmen insolvent wird.

Die Auslagerung von Pensionszusagen auf einen Pensionsfonds ist nur unter bestimmten Parametern möglich bzw. sinnvoll, weil sonst erhebliche steuerliche Mehrbelastungen und Nachteile entstehen würden. So ist es nach § 4e EStG zwar erlaubt, die Kapitalübertragung auf einen Pensionsfonds als Betriebsausgaben steuerlich geltend zu machen, aber diese Möglichkeit gilt ausdrücklich nur für „die insgesamt erforderlichen Leistungen an einen Pensionsfonds zur teilweisen oder vollständigen Übernahme einer bestehenden Versorgungsverpflichtung oder Versorgungsanwartschaft durch den Pensionsfonds“.

Darüber hinaus ist im § 3 Nr. 66 EStG ebenso ausdrücklich vermerkt, dass nur die

„Leistungen eines Arbeitgebers oder einer Unterstützungskasse an einen Pensionsfonds zur Übernahme bestehender Versorgungsverpflichtungen oder Versorgungsanwartschaften durch den Pensionsfonds“ als steuerfreies Einkommen gelten können.

Zukünftige Anwartschaften sind damit von diesen Vergünstigungen ausgenommen, auf den Pensionsfonds ausgelagert werden können also nur bereits erdiente Anwartschaften oder laufende Versorgungsleistungen.

Werden die bereits erdienten Anwartschaften einer Pensionszusage auf einen Pensionsfonds ausgelagert, dann kann das Trägerunternehmen nach § 4e EStG beantragen, dass diese Kapitalübertragung gleichmäßig verteilt über die nächsten zehn Jahre als Betriebsausgaben steuerlich angerechnet werden. In seinem Schreiben vom 26. Oktober 2006 legte das Bundesministerium für Finanzen außerdem fest, dass die Steuerfreiheit für die Versorgungsberechtigten nur bestehen bleibt, wenn sich die Auslagerung der Pensionsverpflichtungen auf die bereits erdienten Anwartschaften beschränkt. Für noch zu erdienende Anwartschaften ist diese Vergünstigung ebenso wie die Möglichkeit des Abzugs als Betriebsausgabe nicht gegeben, weswegen deren Auslagerung auf einen Pensionsfonds nicht ratsam oder vielmehr nicht praktikabel ist.

Die Ermittlung des past service bei der Auslagerung von Pensionszusagen auf einen Pensionsfonds

Auf den Pensionsfonds können also nur die bereits erdienten Anwartschaften der Mitarbeiter übertragen werden, die so genannten past services. Wie aber werden diese berechnet?

Für Arbeitnehmer wird die Definition aus § 2 des „Gesetzes zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) zugrunde gelegt, in der genau bestimmt wird, in welcher Höhe die Anwartschaften auf eine betriebliche Altersvorsorge als unverfallbar gelten. Berechnet wird nun für den genauen Zeitpunkt der Übertragung, was dem Arbeitnehmer zustehen würde, wenn der Versorgungsfall sofort einträte (unabhängig davon, dass es eine Altersgrenze zu beachten gibt). Als Grundlage für diese Berechnung wird die Zeitspanne (m Jahre) vom Diensteintritt bis zur Übertragung der Pensionsanwartschaft auf den Pensionsfonds genommen. Sie wird zu der Zeitspanne ins Verhältnis gesetzt, die bei einem regulären Erreichen der festgesetzten Altersgrenze gegeben wäre (n Jahre). Aus diesem Verhältnis n/m und aus der bekannten zugesagten Höhe der Pensionsleistungen für n Jahre lässt sich der aktuelle Wert der past services für m Jahre recht unaufwändig ermitteln.

Für Pensionszusagen gegenüber (Gesellschafter-) Geschäftsführern ist das Ganze etwas komplizierter in der Handhabung. Weil ein Geschäftsführer, wenn er am Unternehmen beteiligt ist, immer auch direkt von den Gewinnen des Unternehmens profitiert, kommt hier bei den Finanzbehörden allgemein schnell der Verdacht auf, dass Pensionszusagen dazu missbraucht werden, Gewinne verdeckt auszuschütten und somit die Ertragssteuern zu umgehen. Deswegen gelten für die betriebliche Altersvorsorge bei Geschäftsführern folgende Erdienbarkeitsfristen und Probezeiten:

- Erdienbarkeit: 10 Jahre

(das heißt, vom Zeitpunkt der Zusage bis zum Eintritt des Versorgungsfalles müssen noch mindestens 10 Jahre Zeit sein) - Probezeiten: bei Neugründungen 5 Jahre, bei bereits bestehenden Unternehmen 3 Jahre

(das heißt, zwischen dem Dienstantritt und der Erteilung der Pensionszusage müssen mindestens drei bzw. fünf Jahre liegen)

Ferner gilt für Pensionszusagen gegenüber beherrschenden (Gesellschafter-) Geschäftsführern ein so genanntes Nachzahlungsverbot. Auch dieses dient der Vorbeugung von verdeckten Gewinnausschüttungen. Es dürfen also keine rückwirkenden Zuwendungen erteilt werden. Würde nun wie für den regulären Arbeitnehmer der Kapitalwert des past service aus dem Verhältnis von Dienstzeit zu theoretischer Gesamtlaufzeit ermittelt, so würden sowohl das Gebot der Probezeit als auch das Nachzahlungsverbot missachtet. Deswegen muss hier darauf geachtet werden, dass die Berechnung auf der Grundlage des Zusagezeitpunkts erfolgt.

Die Auslagerung des future service auf eine Unterstützungskasse

Die Auslagerung der noch zu erdienenden Anwartschaften (future services) auf einen Pensionsfonds ist aufgrund der Regelungen in § 3 und § 4e EStG steuerlich nicht möglich. Gleichzeitig ist es aber in vielen Fällen erstrebenswert, die Pensionsrückstellungen komplett aufzulösen. Die Kündigung der (verbleibenden Anteile der) Pensionszusage ist jedoch ebenfalls nicht möglich. Wie kann also die vollständige Bereinigung der Bilanz von allen Pensionsverpflichtungen realisiert werden?

Die Lösung des Problems besteht in der zusätzlichen Auslagerung der future services auf eine (kongruent rückgedeckte) Unterstützungskasse. Past services sollten nicht auf sie übertragen werden, weil es hierfür keine steuerliche Vergünstigung gibt. Aber wenn die past services bereits auf einen Pensionsfonds ausgelagert worden sind, bietet sich dieser zusätzliche Schritt an. Die im Rahmen der Pensionszusage gemachte Versorgungszusage wird hierbei in eine wertgleiche Zusage umgewandelt, deren Erfüllungspflicht auf die Unterstützungskasse übertragen wird. Die Finanzierung dieser Versorgungszusage erfolgt ab sofort nicht mehr durch die Bildung innerbetrieblicher Rückstellungen, sondern mithilfe von Beitragszahlungen an die Unterstützungskasse Diese Beitragszahlungen sind für den Arbeitnehmer – und auch für (Gesellschafter-) Geschäftsführer – weiterhin in beliebiger Höhe von der Lohnsteuer befreit. Bei einem Pensionsfonds ist dies nicht der Fall – ein weiterer Grund, der zumindest bei Besserverdienern gegen die Auslagerung von future services auf einen Pensionsfonds spräche.

Darüber hinaus können nach § 4d EStG die Zuwendungen eines Unternehmens an eine Unterstützungskasse innerhalb gewisser (aber für das Trägerunternehmen recht komfortabler) Grenzen als Betriebsausgaben steuerlich geltend gemacht werden, weil die Leistungen (Betriebsrente), für die sie gezahlt werden, betrieblich veranlasst wären, wenn sie vom Trägerunternehmen selbst erbracht würden.

Die gleichzeitige Auslagerung der past services einer Pensionszusage auf einen Pensionsfonds und der future services derselben Pensionszusage auf eine (kongruent rückgedeckte) Unterstützungskasse führt also zu einer vollständigen Auflösung der Pensionsrückstellungen, ohne dass jedoch

- lohnsteuerrelevante Kapitalflüsse auftreten oder

- allzu große zusätzliche Risiken für das Trägerunternehmen auftreten.

Es kann jedoch nicht oft genug betont werden, dass diese Vorgänge aufgrund ihrer Komplexität und ihrer langfristigen und weitreichenden Konsequenzen für alle Beteiligten vor der Realisierung in jedem Fall sorgfältig von einem professionellen Berater geprüft werden sollten, der alle Einzelheiten des konkreten Falles in Betracht ziehen und daraufhin die für das Unternehmen beste Lösung ermitteln kann.

Die Übertragung der Anwartschaften ausgeschiedener Mitarbeiter

Wenn ein Arbeitnehmer das Unternehmen verlässt, bevor der Versorgungsfall (in der Regel das Erreichen der Altersgrenze) eingetreten ist, dann gibt es mehrere Möglichkeiten, mit seiner Pensionszusage umzugehen: Er kann sie entweder

- zu einem neuen Arbeitgeber mitnehmen (durch Übertragung oder Übernahme) oder

- den Versorgungsvertrag auf ruhend setzen, sodass die Beitragszahlungen eingestellt und bereits eingezahlte Beiträge bis zum Eintritt des Versorgungsfalles eingefroren werden.

Entscheidet er sich für den zweiten Weg, dann verbleiben demzufolge die Pensionsverpflichtungen bei seinem ehemaligen Arbeitgeber.

Die Höhe dieser Anwartschaften entspricht dabei der in § 2 des „Gesetzes zur Verbesserung der betrieblichen Altersversorgung“ (BetrAVG) festgelegten gesetzlichen Unverfallbarkeit. Unverfallbarkeit tritt ein

- bei vom Arbeitnehmer selbst eingezahlten Beiträgen: sofort

- bei vom Arbeitgeber geleisteten Zuwendungen: nach fünf Jahren Betriebszugehörigkeit und wenn der Arbeitnehmer das 25. Lebensjahr vollendet hat

Die Anwartschaften ausgeschiedener Mitarbeiter sind somit im Grunde genommen nichts anderes als past services: Es handelt sich um anteilige, bereits erdiente und der Höhe nach genau ermittelbare Anwartschaften auf eine Pensionszusage. Sie werden deswegen genauso behandelt wie die past services der aktuellen Mitarbeiter: Weil es sich um bereits bestehende Pensionsverpflichtungen des Unternehmens handelt, fördert der Gesetzgeber die Übertragung auf einen Pensionsfonds, indem er den Kapitalübertrag nach § 4e EStG für den Arbeitgeber als Betriebsausgaben anerkennt sowie nach § 3 Nr. 66 EStG für den Arbeitnehmer als Beitrag zur betrieblichen Altersvorsorge steuerfrei stellt. Die Übertragung erfolgt dabei per Einmalbeitrag an den Pensionsfonds. Die Auslagerung auf eine Unterstützungskasse hingegen kommt aufgrund des Fehlens jeglicher steuerlicher Vergünstigungen für die Anwartschaften ausgeschiedener Mitarbeiter nicht in Frage.

Die Übertragung laufender Versorgungsleistungen aus einer Pensionszusage

In den meisten Fällen wird die Auslagerung einer Pensionszusage angestrebt, um die Rückstellungen aus der Bilanz zu entfernen und damit die Kreditwürdigkeit des Unternehmens zu erhöhen. Diese Auslagerungsbestrebungen beziehen sich in erster Linie auf die Anwartschaften, sowohl auf die bereits erdienten (past services) als auch auf die noch zu erdienenden (future services). Wie verhält es sich aber mit den bereits laufenden Versorgungsleistungen aus einer Pensionszusage?

Hierfür muss die Tatsache in Betracht gezogen werden, dass die Bildung von Rückstellungen immer auch einen (durchaus erwünschten) Steuerstundungseffekt mit sich bringt, weil die bilanzierten Verbindlichkeiten den Gewinn mindern. Tritt nun aber der Versorgungsfall ein, dann müssen diese Rückstellungen sukzessive wieder aufgelöst werden. Dies führt zwangsläufig zu einer Gewinnerhöhung. Die während der Phase der Anwartschaft gestundeten Steuern werden nun also fällig. Besonders hart trifft es das Unternehmen, wenn einer der Leistungsempfänger verstirbt, bevor alle Leistungen ausgezahlt wurden. In diesem Fall müssen die Rückstellungen für ihn auf einmal aufgelöst und somit versteuert werden – daraus können unter Umständen ernsthafte Liquiditätsengpässe resultieren.

Wie aber kann ein Arbeitgeber dieser plötzlichen Erhöhung der Gewinne – und somit auch der Steuerlast – auf legale Weise entgegenwirken? Ganz einfach: Indem er ein Gegengewicht schafft, das heißt, den gewinnerhöhenden Rückflüssen gleichwertige Ausgaben gegenüberstellt. Dies ist möglich, indem er die laufenden Pensionsverpflichtungen seines Unternehmens auf eine Unterstützungskasse oder einen Pensionsfonds auslagert. Denn durch die Übertragung dieser Zahlungsverpflichtungen auf einen externen Versorgungsträger werden dorthin Beitragszahlungen fällig, die von der Höhe her dem zurückfließenden Betrag aus den Pensionsrückstellungen gegenübergestellt werden können. Somit hat deren Rückführung keinen bzw. einen äußerst geringen Einfluss auf das Betriebsergebnis – der Steuerstundungseffekt kann noch aufrecht erhalten werden.

Die Auslagerung der laufenden Leistungen aus einer Pensionszusage wird sowohl für eine Unterstützungskasse als auch für einen Pensionsfonds steuerlich begünstigt. Nach § 3 Nr. 66 EStG gilt das auf einen Pensionsfonds per Einmalbeitrag übertragene Kapitals als steuerfreies Einkommen. Zu beachten ist, dass gleichzeitig der nach § 4e EStG erforderliche Antrag gestellt wird, wonach die an den Pensionsfonds gezahlten Leistungen als Betriebsausgaben geltend gemacht werden können. Für die Auslagerung der laufenden Pensionsleistungen auf eine Unterstützungskasse gilt parallel dazu § 4d EStG, nach dem die Zuwendungen an eine Unterstützungskasse als Betriebsausgaben steuerlich angerechnet werden. Auch in diesem Fall erfolgt die Übertragung in Form eines Einmalbeitrags.